任意売却後の残った住宅ローンはどうなるのか?

![]()

残った住宅ローンは なくならない

任意売却を行えば、残債務(残った住宅ローン)がなくなり、支払いが免除されると勘違いされている方がいます。

実際には、任意売却を行っても、残債務(残った住宅ローン)は、その後も返済していかなければいけません。

できる範囲の金額を返済することになる

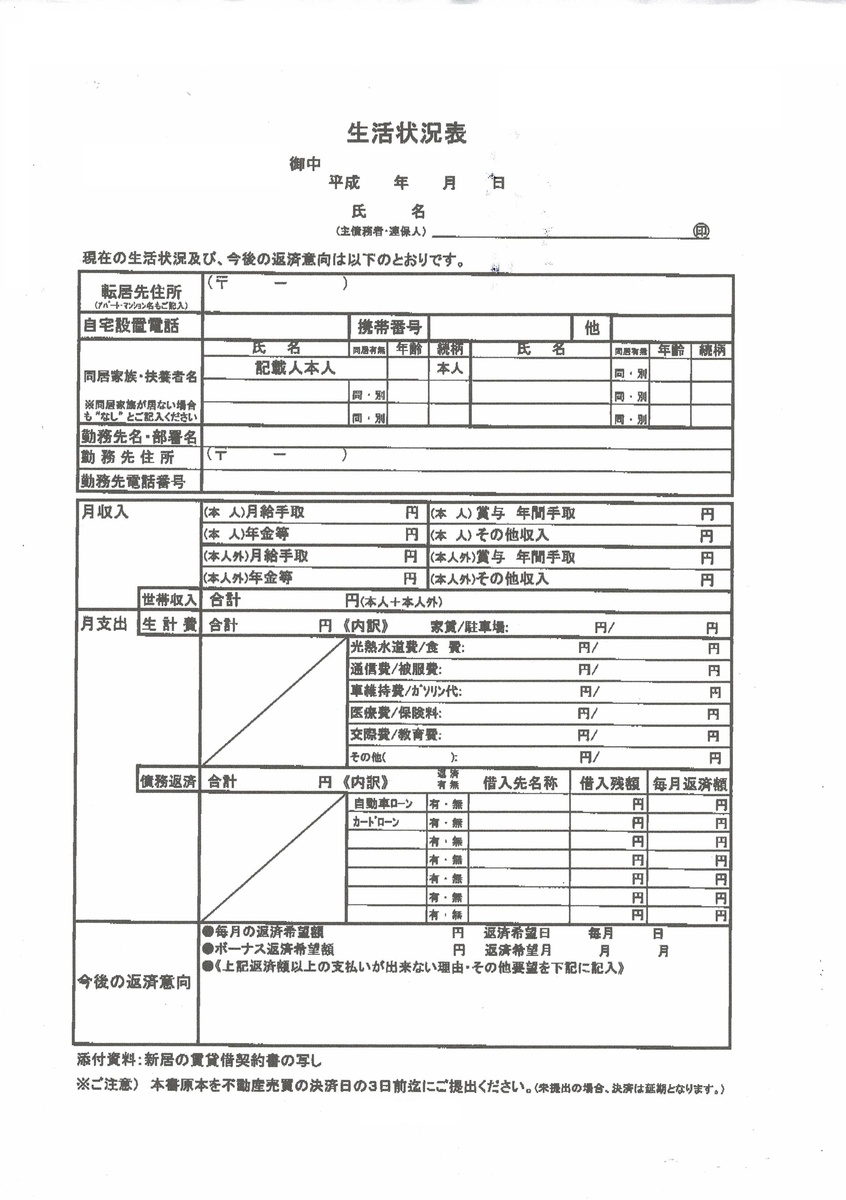

任意売却の許可と同時に、各債権者が指定する生活状況確認表や分割弁済申出書を提出します。

現在の収入や支出など生活状況を説明し、これくらい金額なら無理なく返済できるという額を話し合いの上、決定することになります。

住宅金融支援機構・年金融資などの公的融資や都市銀行や地方銀行などの債権者の場合は、無理な金額や強引な取り立てをすることはありません。

月々5,000円からの返済も可能

私の経験上では、住宅金融支援機構・年金融資・りそな保証・全国保証・みずほ保証・労金保証などでは、月々返済の最低金額は、5000円でした。

但し、支払い金額を低額抑える為には、各債権者へ提出する「生活状況表」の記載を考慮しなければなりません。

ハウスパートナー株式会社では、債権者へ提出する「生活状況表」などの記載方法についても、アドバイスをさせて頂きます。ご安心下さい。

支払いが免除になると嘘の情報

他社のホームページには

「債権者との交渉により、支払いが免除された・・・」

「当社に依頼すれば、減額交渉が可能・・・」

という記事を目にしますが、全く嘘の情報です。支払いを免除してくれる債権者はいません。

(10年以上前は、可能だったかのしれませんが)

支払いが免除される場合は、自己破産にて免責が認められたときだけです。

埼玉県で初めて、朝日新聞がススメル【住宅ローン滞納問題・不動産競売・任意売却】の専門家・プロとして登録されました。

埼玉県で、住宅ローンの滞納や不動産競売でお悩みの方は、任意売却の専門の不動産会社であるハウスパートナー株式会社に、ご相談・お問い合わせ下さい。

お客様の信頼頂けるパートナーとして、解決策をご提案します。

ハウスパートナー株式会社 代表取締役 中島孝

![]()