任意売却とは

任意売却とは、住宅ローン返済が滞納している状況において、売却しても住宅ローンの全額返済が不可能な場合、債権者(金融機関等)の了承を得て、通常の不動産市場にて、売却することをいいます。

本来、不動産を売却する場合には、住宅ローンを完済し、住宅ローンの担保として設定されている抵当権を抹消する必要があります。

売却価格が住宅ローンの残債を下回る場合は、原則として差額を預金や自己資金などから補填しなければ抵当権を抹消できない為に、売却することができません。

任意売却 主な8つのメリット

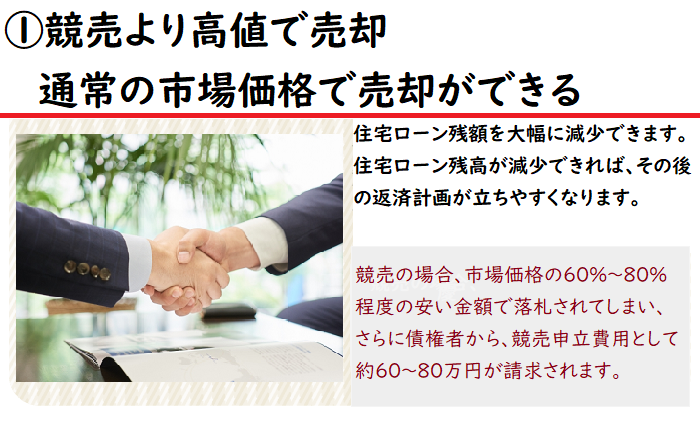

一般の中古住宅やマンションと同じ売却物件として販売活動を実施するので、強制的に処分されてしまう競売よりも、市場価格に近い価格で売却することが可能となります。

不動産を高く売却するためには、物件の特性や地域の流通性を把握した上で、その地域に密着した販売活動に注力する必要があります。

当社は、対応エリアを「埼玉県内限定」としていることで、埼玉県内であれば「高値での売却」「短期間での早期売却」が可能となるのです。

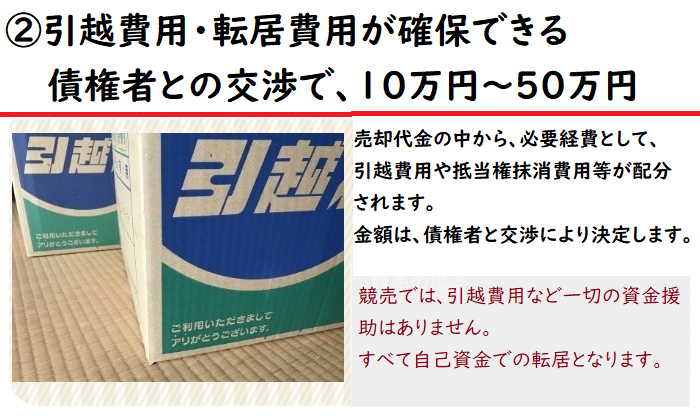

他社のHPには、よく「任意売却は引越費用が必ず貰える」といった記載を見ることがありますが、必ず引越費用が配分されるわけではありません。

あくまでも、引越費用を受け取るには、債権者との交渉が必要になります。

直近では、10万円~30万円の引越費用が配分されたケースが多く、引越しを証明する領収書の提出を求められることもあります。

通常、不動産売却には仲介手数料や抵当権抹消費用などの諸費用が必要になります。

しかし、任意売却の場合は、不動産の売却代金の中から、諸費用分(仲介手数料・抵当権抹消費用・管理費滞納分・固定資産税滞納分・等)として配分されますので、事前に自己資金、現金をご用意する必要はありません。

【住宅金融支援機構が認める任意売却での費用配分例】

| 仲介手数料 | 成約価格×3%+6万円 消費税10% |

|---|---|

| 抵当権抹消費用 | 1件あたり、司法書士報酬10,000円 |

| 管理費の滞納 | 上限300,000円 |

| 固定資産税の滞納 | 上限300,000円 但し、差押登記設定が条件 |

| 引越費用 | 上限300,000円 但し、債権者の同意を要する。 |

| 後順位 ハンコ代 | 300,000円又は、元金10%の低い金額 |

| 財団組入れ金 | 原則、住宅価格の3%まで |

万一、任意売却に失敗した場合

当社では、任意売却が成功しなかった場合、お客様へのご請求は0円 一切の報酬は頂きません。

任意売却後、住宅ローンの残債の返済を免除されることはありませんので、そのまま返済を続けることになります。

しかし、住宅ローンが払えない状態が続いたというこを債権者は理解しているので、今までの返済金額や無理な返済金額が強制されることはありません。

一般的には、現在の収入が考慮されるので「無理のない範囲での返済」となります。

通常の不動産売却と同じように、不動産流通機構やポータルサイト(アットホーム・SUUMOなど)などの広告媒体を利用して、販売活動を行います。そのため、住宅ローンを滞納したことが知られることなく、ご自宅を売却することが可能です。

通常の不動産売却と同じように、引渡し時期は、売主と買主が相談の上、決定することになります。

転居先の手配や引越し準備など、新しい生活の基盤を整えながら、売却が進めることができます。引渡日を買主と相談できることは、その住宅に住んでいるご家族の精神的な負担も軽減できます。

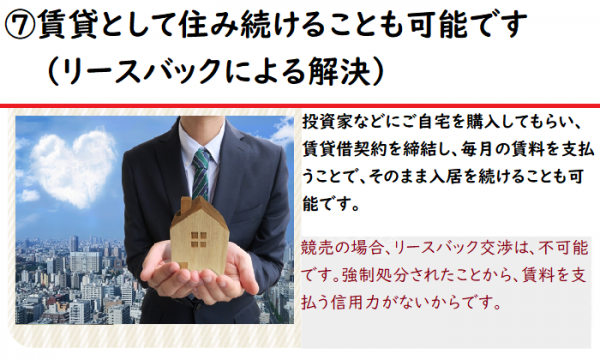

- 自宅を個人投資家や投資法人へ売却と同時に、その個人投資家や投資法人と賃貸借契約を締結します。

- 購入した投資家等に賃料を支払うことで、今まで通りに居住を続ける。という解決方法です。

リースバックをすることで、ご自宅を売却後も引越しをすることなく、そのまま居住を続けることができるので、これまでと変わらない生活を送ることができます。

詳細は、解決プラン(リースバック)をご参照ください。 *クリックでご参照下さい

住宅ローン滞納が続くと、「今後、どうなってしまうのか?」「いつ頃、ご自宅が競売になってしまうのか?」など、とても不安な気持ちで、毎日を過ごすことになるでしょう。

この不安を解消するには、任意売却専門の不動産会社に相談することです。

現在の状況を把握し、具体的な対策がを実施することで、住宅ローンが完済できたり、任意売却後の生活費用が確保できる可能性があるからです。