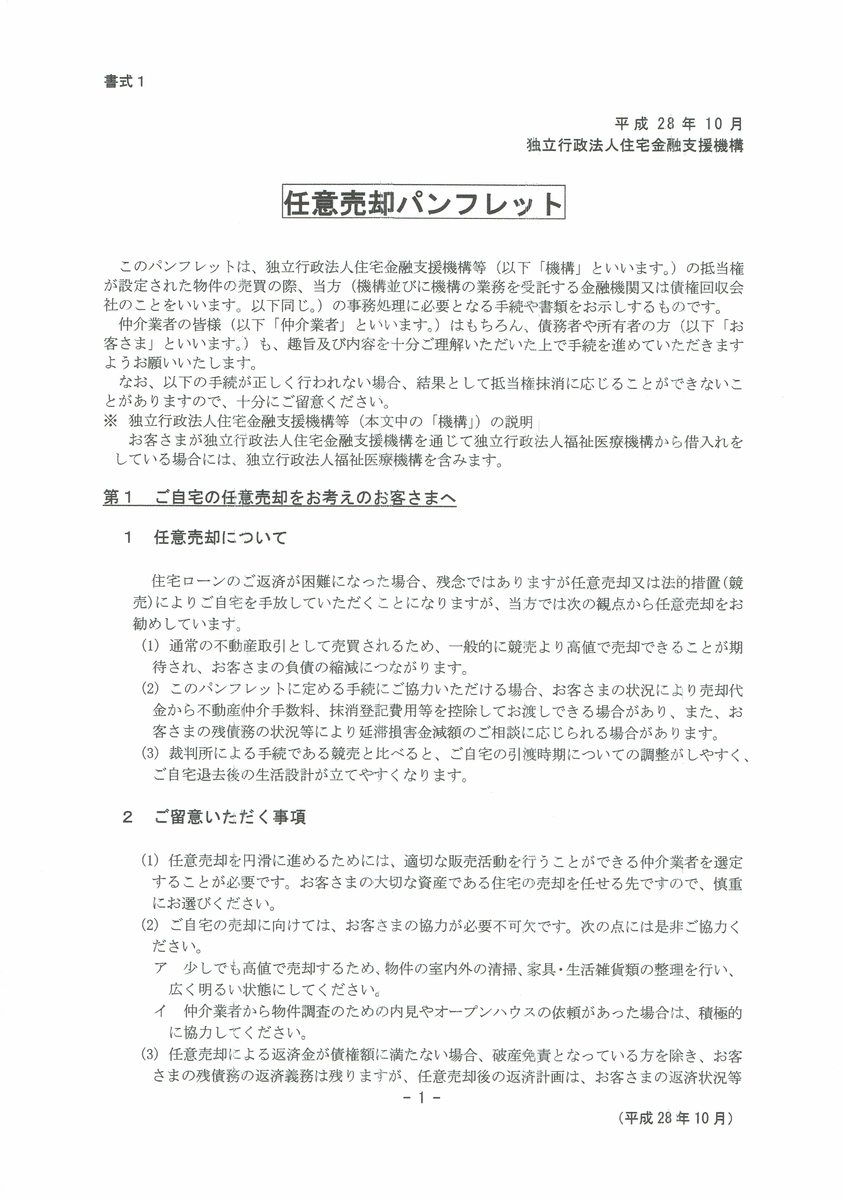

住宅金融支援機構から「任意売却パンフレット」が届いたら、すぐに任意売却の手続きをして下さい

![]()

この任意売却パンフレットが届いたら、「住宅ローンの支払いをどうするのか」「任意売却を検討するのか」

「競売処分としてしまうのか」など、今後の生活について早急に検討する必要があります。

住宅金融支援機構(旧住宅金融公庫)では、住宅ローンの返済が難しくなったお客様に対して

任意売却を行うよう積極的に勧めていますので、是非、任意売却という売却方法を活用して下さい。

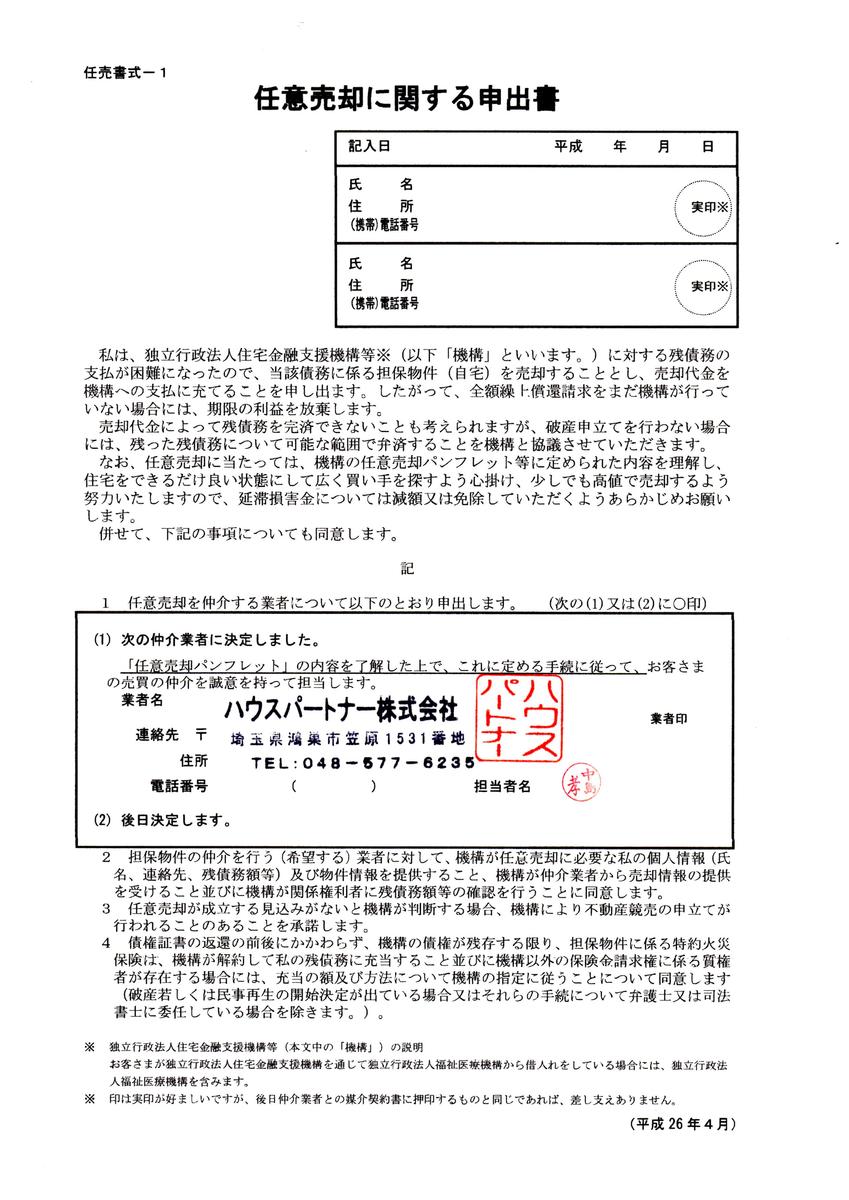

住宅ローンの滞納期間が、約4~5ヶ月以上続くと、借入先の金融機関から「任意売却パンフレット」に

同封された「任意売却に関する申出書」が送られてきます。

この任意売却のパンフレットが送られてきても、そのまま放置しておくことは危険です。

この段階で、何も対応しなければ、不動産競売への手続きへと移行してしまいます。

ここで、任意売却の手続きをすることで、競売の手続きを先延ばしに

この時に、任意売却することを決断し、任意売却の手続きをすると、競売の手続きは一時中断して

任意売却の時間の猶予(約6~10ヶ月)が与えられます。

住宅金融支援機構のサイトには「任意売却をお勧めする理由や手続きの流れ」が掲載されています。

競売の手続きを先延ばしすることで、有利な任意売却が可能

競売の日程を気にせずに、販売期間が長く取れるので、良い条件での売却が可能となります

競売申請前の場合では、約10ヶ月 競売申請後の場合では、約3ヶ月

販売期間が長く取れれば、有効な販売活動が実施できます。

また、時間をかけて債権者交渉が可能となり、有利な条件を引き出すことも可能です。

遅延損害金や競売費用などの費用負担が、大幅に抑えられる

早期売却することで、年14%~の損害金が大幅に軽減できます。

さらに、債権者から競売の申立てがされると、申立て費用(60円以上)は、債務者の負担となってしまいます。

競売申立て前と後では、新たな負債として100万円以上の金額が増加してしまいます。

プライバシーが保護されます

通常の売却物件として販売しますので、売却理由が知られずに、プライバシーが保護されます

住宅金融支援機構が任意売却を勧める理由

住宅金融支援機構は、住宅ローンを滞納している人に任意売却を勧めています。

- 通常の不動産取引として売買されるため、一般的に競売より高値で売却できることが期待され、お客さまの負債の縮減につながります。

- 任意売却パンフレットに定める手続にご協力いただける場合、お客さまの状況により売却代金から転居費用の一部を控除してお渡しできる場合があり、また、お客さまの残債務の状況等により延滞損害金減額のご相談に応じられる場合があります。

- 裁判所による手続である競売と比べると、ご自宅の引渡時期についての調整がしやすく、ご自宅退去後の生活設計が立てやすくなります。

<任意売却の手続きの流れ>

①任意売却に関する申出書の提出

② 物件調査・価格査定報告書の提出

③売出価格確認申請書の提出

④専任媒介契約の締結・レインズ登録証明書の提出

⑤販売活動報告書の提出(月1回)

⑥購入希望者報告書・買付証明書の提出

⑦売却予定価格・控除費用明細書の提出

⑧抵当権抹消応諾申請書の提出

⑨ 代金決済予定日等の報告書の提出

⑩ 代金決済(所有権移転)・引渡

取引完了

住宅金融支援機構が定める所定の書式で、申請手続きを進めなければなりません。

早いタイミングでご相談頂ければ、ご提案できる解決方法が必ずあります。

住宅ローンのお支払いが不安に感じたら、一人で悩まず、任意売却専門の不動産会社にご相談下さい。

埼玉県で初めて、朝日新聞がススメル『住宅ローン滞納問題・不動産競売・任意売却』の専門家・プロとして登録されました

埼玉県で、住宅ローンの滞納や不動産競売でお悩みの方は、任意売却専門の不動産会社であるハウスパートナー株式会社に、

ご相談・お問い合わせ下さい。

お客様の信頼頂けるパートナーとして、解決策をご提案します。

ハウスパートナー株式会社 代表取締役 中島孝

![]()