今住んでいるご自宅を投資家などに売却して、そのまま賃貸として住み続ける解決方法がリースバックです。

![]()

お子様の学校や親の介護、勤務先の関係等で、「今の家は手放したくない」「そのまま居住を続けたい」、そのような方にお勧めです。

ご相談事例のご紹介

ご相談者:さいたま市在住 Y様 50歳 会社員 奥様・お子様2人

ご両親

相談内容:3年前に中古一戸建住宅を購入

価格:4800万円

借入金:4200万円(都市銀行)

残債:約4000万円

毎月160,000円の支払い 固定資産税の滞納20万円

勤務先のリストラにより、収入が激減

住宅ローンを7ヶ月間、滞納する

さいたま地方裁判所より「競売実施の通知書」が届いた

1.ご相談者の要望

・妻、子供の収入を合算すれば、毎月の支払いは継続可能

・両親の介護があるので、引越しはできない

・これから、毎月ローン返済額を支払うので、競売を取り下げてほしい

2.想定売却価格の算出(不動産査定価格)

通常売買による売却価格 4100万円

競売による落札価格 3300万円(市場価格の80%と算出)

*競売価格については推測です。

3.債権者(住宅金融支援機構)との交渉結果

・債権者は、一括でのローン返済を要求

・任意売却で不動産売却することの承諾を得る

条件:一括返済金額3500万円以上であること

・引越費用30万円を確保(最終的には、残債に充当しました)

・固定資産税滞納額20万円は、債権者の負担となる

4.売却(任意売却)と競売の比較

| 売却(任意売却) | 比較 | 競売 |

| 4000万円 | 売却価格 | 3300万円 |

| 0万円 | 残債(売却後) | 700万円 |

| 30万円(残債に充当) | 引越費用の確保 | 0円 |

| 3ヶ月 | 解決までの時間 | 4ケ月 |

*上記金額は概算です。

5.S様の選択と結果

ご相談から約3ヶ月で解決することができました。

S様の要望を踏まえ、そのまま住み続けることを前提に、債権者との交渉を行いました。物件の特性化から、購入者を投資家に絞り、投資家が要求するとする利投資利回りと、売却後に住み続けるための賃料とが合致した為、このプランを推奨しました。

*任意売却をするには、債権者の同意が必要となります。また、債権の残債額や不動産の地域性、属性なども交渉結果に大きく左右されます。債権者がすべて、 合意して頂けるとは限りませんが、スピードと誠意もって交渉することが大切です。そのまま、住み続ける場合には、引越し代の受領は、できない場合があります。

税金、不動産登記についてのご相談は、パートナー企業の税理士、司法書士が承ります。

リースバックのメリット

引越が不要!そのまま居住を続けることができる!

転居に必要な費用(賃貸住宅や引越など)やお子様の転向などが不要になります。また、生活環境を変えずに生活できますので、精神的負担も軽減できます。

固定費の支払いがなくなる!

固定資産税やマンション管理費などの費用負担がなくなります。

住宅ローンの支払金額よりも、安い賃料で入居が可能である!

住宅ローンの支払いよりも賃料の支払が、大幅に安くなる可能性がありますので、余裕のある生活を過ごすことができます。

将来、買戻すことも可能になる!

購入者が投資家となることで、ご親族やお子様が独立した時などのタイミングで、買戻しの相談も可能となります。

任意売却が不成立の場合、当社が不動産競売に入札します

債権者がリースバックによる売却を認めない場合や販売金額が高く、任意売却が不成立に終わった場合には、当社が不動産競売に入札し、落札を目指します。

当社が落札後には、当社と賃貸契約を締結して頂き、居住を続けることが可能となります。 (但し、賃貸契約内容や賃料設定などの条件がある場合がります)

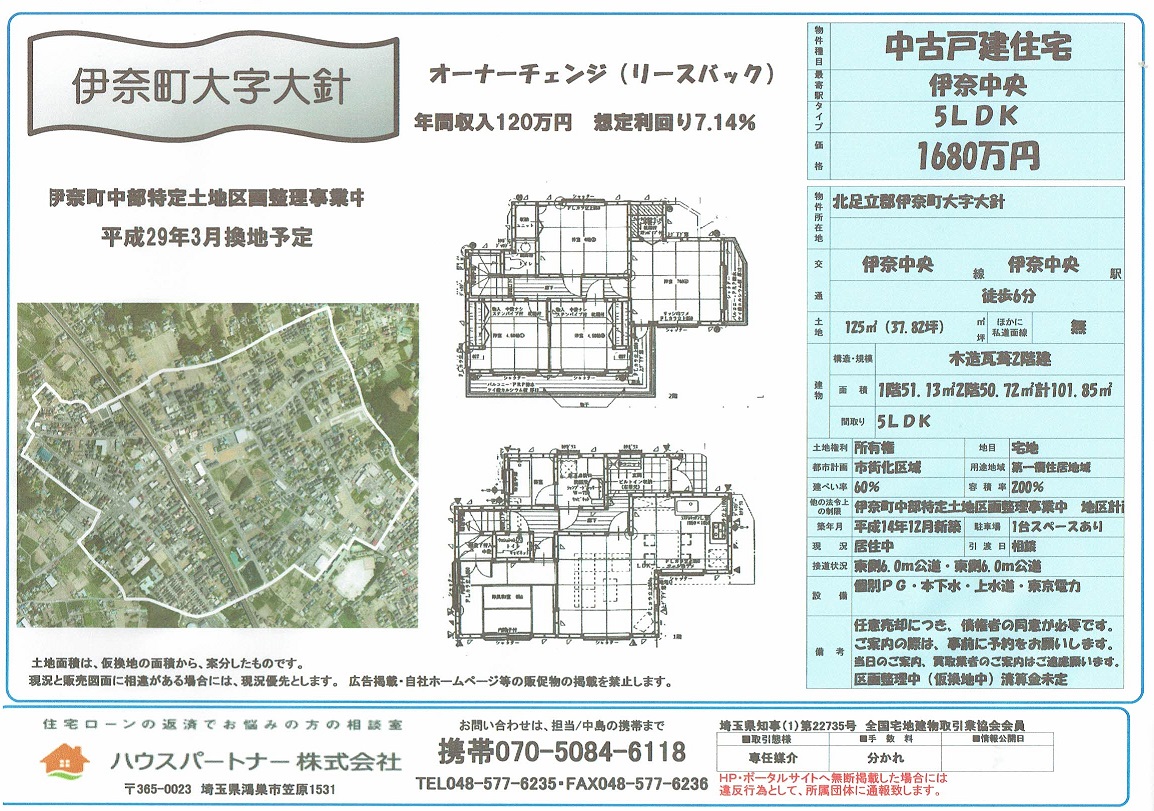

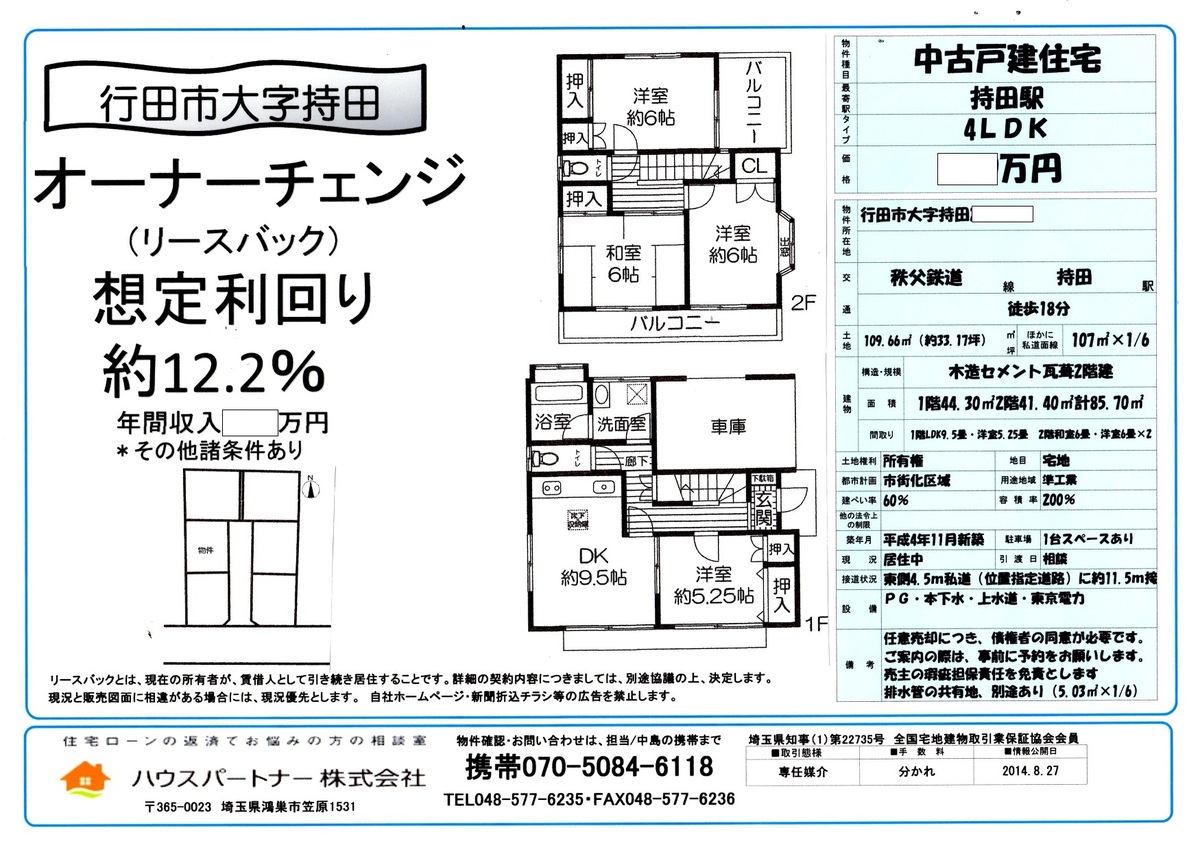

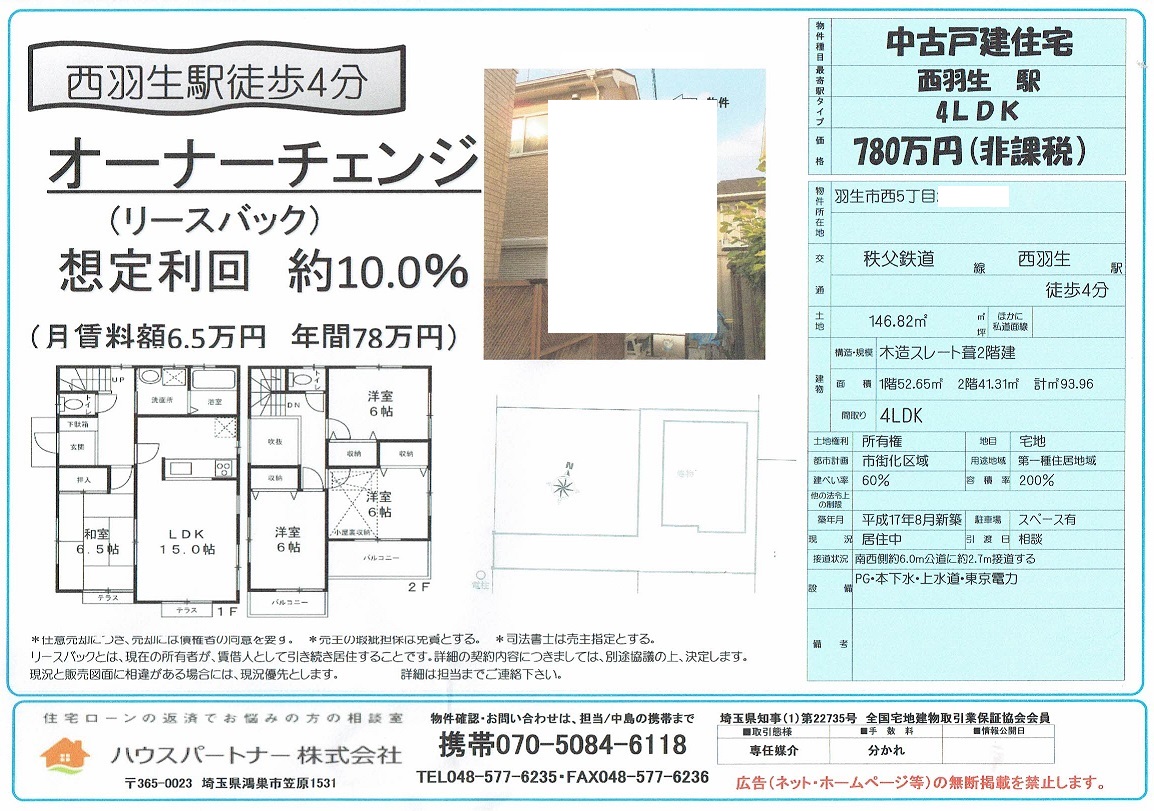

《成約事例》

埼玉県で、住宅ローンの滞納や不動産競売でお悩みの方は、任意売却専門の不動産会社であるハウスパートナー株式会社に、ご相談・お問い合わせ下さい。

お客様の信頼頂けるパートナーとして、解決策をご提案します。

ハウスパートナー株式会社 代表取締役 中島孝

![]()