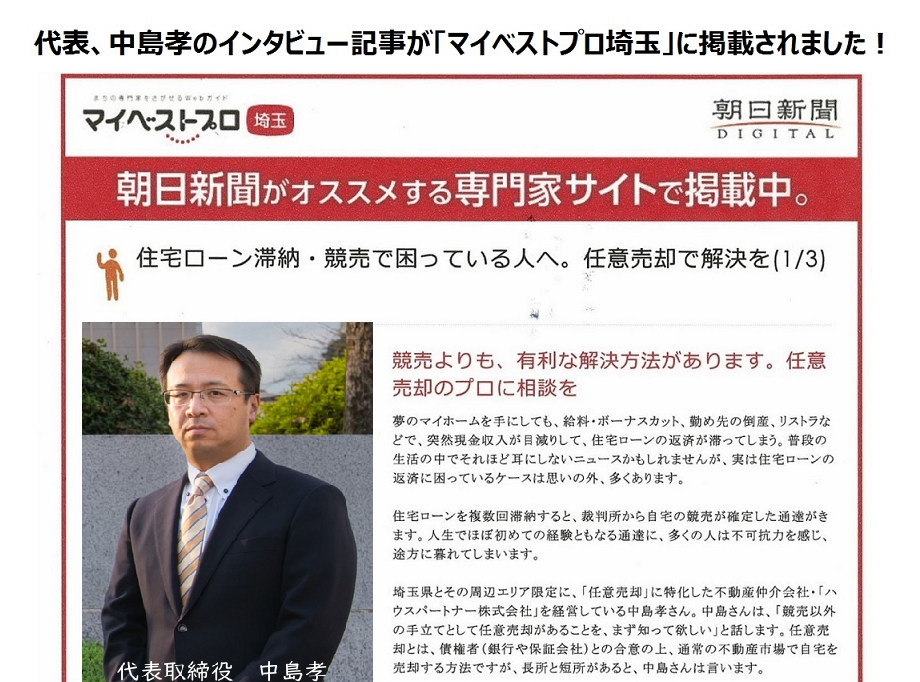

- 朝日新聞がオススメする 「マイベストプロ埼玉」に掲載の任意売却専門コンサルタント!

- 「Yahoo!知恵袋」公式・専門家として回答中!

- 「埼玉エリア密着」の営業戦略で成功率が大幅アップ!

任意売却は、通常の不動産売却とは異なり、金融機関などの債権者から売却許可が必要です。当社では、高い交渉力・解決ノウハウがある任意売却専門コンサルタントが対応します。任意売却専門コンサルタントは、債権債務の知識と経験を兼ね備え、多くの解決実績があります。

すべてのお客様を解決へと導く為に「埼玉エリア密着」の営業戦略で、任意売却が成功する確率が大幅にUPします。さらに、 任意売却専門なので「金融機関との交渉力・解決ノウハウ」があり、ご相談者様にとってベストな解決方法をご提案します!